L’assurance décès est souvent perçue comme une protection financière pour les proches en cas de disparition prématurée. Mais savez-vous qu’elle offre aussi d’autres garanties ?

Dans cet article, nous vous expliquons en détail les diverses garanties d’une assurance décès, comment souscrire à un contrat adapté à vos besoins et les conditions à respecter pour bénéficier de ces garanties.

Le capital décès et les garanties de base

L’assurance décès est un contrat de prévoyance qui vise à garantir le versement d’un capital ou d’une rente aux bénéficiaires désignés par le souscripteur en cas de son décès. Ces garanties de base permettent d’assurer la sécurité financière des proches et de les aider à faire face aux dépenses courantes, telles que les frais d’obsèques, les dettes, les charges du foyer, et autres obligations financières.

Le capital décès constitue ainsi la garantie principale de ce type de contrat. Il est généralement déterminé en fonction des besoins de la famille et du patrimoine du souscripteur. La rente, quant à elle, peut être versée sous différentes formes : rente viagère, rente éducation pour les enfants, rente de conjoint, etc.

Régulations en vigueur concernant le capital décès

En France, la régulation des assurances décès est encadrée par le Code des assurances.

Les articles L132-1 à L132-27 stipulent les obligations et droits des assureurs et des assurés. Par exemple, l’article L132-8 impose que le capital décès soit versé dans un délai d’un mois après la réception des pièces nécessaires par l’assureur.

De plus, les bénéficiaires désignés bénéficient d’une exonération des droits de succession sur le capital décès, sous certaines conditions, conformément à l’article 990 I du Code général des impôts.

Exemples concrets de l’utilité du capital décès

Exemple 1 : Mme Dupont, mère de trois enfants, a souscrit une assurance décès. À son décès prématuré, le capital décès a permis à sa famille de régler les frais d’obsèques et de maintenir un niveau de vie stable pendant plusieurs mois, évitant ainsi de sombrer dans des difficultés financières immédiates.

Exemple 2 : M. Martin, père de famille, est décédé subitement. Grâce au capital décès, sa veuve a pu rembourser la totalité des dettes du ménage, incluant le crédit immobilier, évitant ainsi la vente forcée de leur maison. De plus, une rente éducation a été mise en place pour financer les études de leurs enfants, assurant ainsi leur avenir.

Exemple 3 : Après le décès de Mme Lefèvre, son conjoint a pu bénéficier d’une rente viagère issue de l’assurance décès. Cette rente a compensé la perte de revenus et a permis au conjoint survivant de maintenir son niveau de vie sans avoir à trouver immédiatement un nouvel emploi.

Ces exemples illustrent bien comment le capital décès peut jouer un rôle crucial dans la stabilité financière des familles en période de deuil, en leur offrant une bouffée d’oxygène et en leur permettant de se concentrer sur l’essentiel : leur reconstruction personnelle et émotionnelle.

A quelles garanties supplémentaires est-il conseillé de souscrire ?

Les garanties complémentaires

Outre le capital décès, de nombreux contrats d’assurance prévoyance proposent des garanties complémentaires, qui peuvent être souscrites en fonction des besoins et de la situation de chacun.

Parmi les garanties les plus courantes, on retrouve :

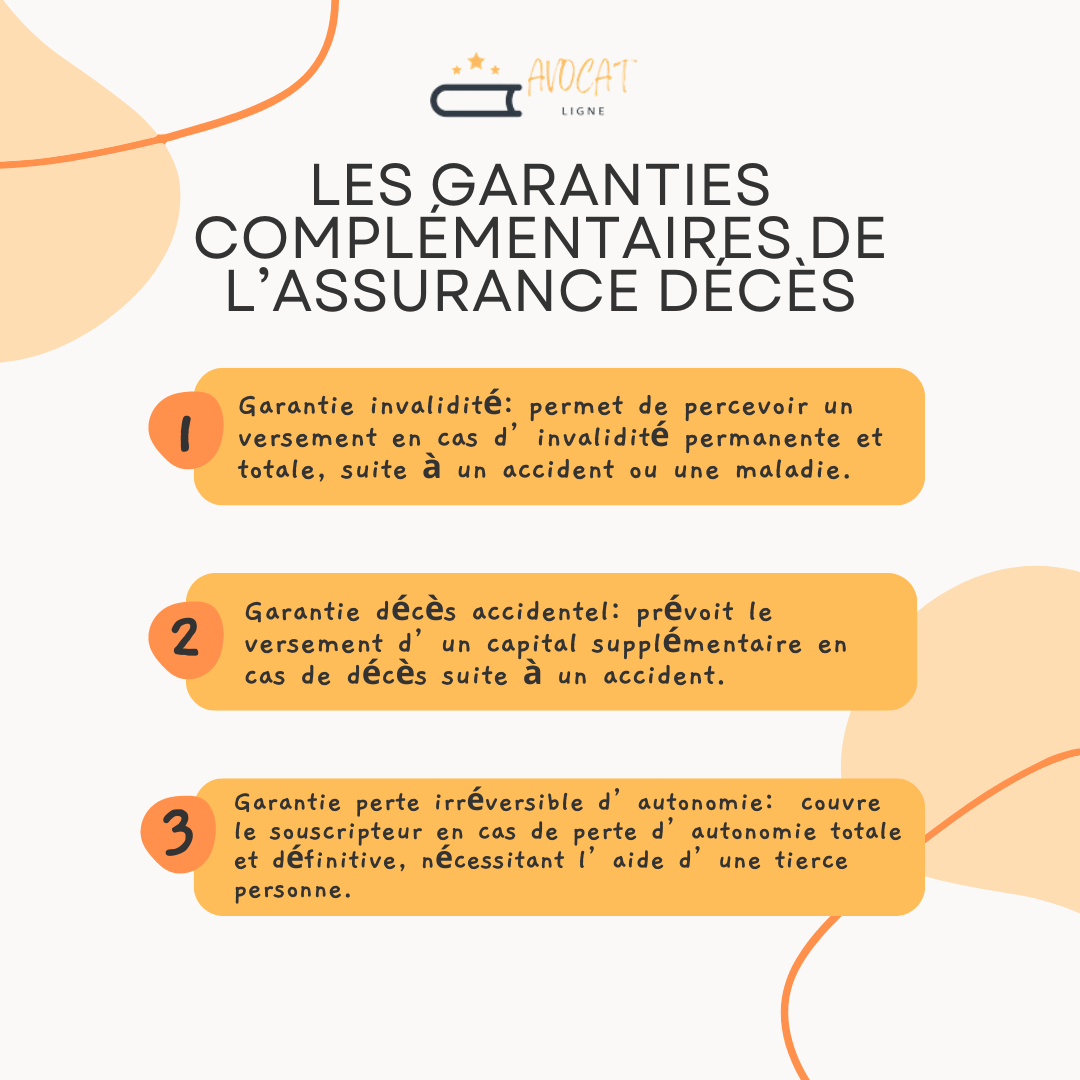

Garantie invalidité

La garantie invalidité permet de percevoir un versement en cas d’invalidité permanente et totale, suite à un accident ou une maladie. Cette garantie est utile pour couvrir les pertes de revenus et les frais médicaux liés à l’invalidité du souscripteur.

Garantie décès accidentel

La garantie décès accidentel prévoit le versement d’un capital supplémentaire en cas de décès suite à un accident. Cette garantie permet de renforcer la protection des proches en cas de décès prématuré et imprévisible.

Garantie perte irréversible d’autonomie

La garantie perte irréversible d’autonomie (ou garantie dépendance) couvre le souscripteur en cas de perte d’autonomie totale et définitive, nécessitant l’aide d’une tierce personne pour effectuer les actes de la vie quotidienne. Cette garantie est souvent associée à un capital garanti pour faire face aux dépenses liées à la dépendance (aménagement du logement, aide à domicile, etc.).

Souscrire à une assurance décès adaptée

Pour souscrire à une assurance décès adaptée à vos besoins, il est important de comparer les contrats proposés par différents assureurs. Prenez en compte les garanties offertes, les conditions d’âge, le montant du capital garanti, la durée du contrat (temporaire ou viager), et le coût des cotisations.

Une assurance décès bien choisie permet de garantir une sécurité financière à vos proches en cas de disparition.

Veillez à bien sélectionner les critères de votre assurance décès.

Quels sont les éléments à vérifier lors de la souscription à une assurance décès ?

Pour vous aider à choisir l’assurance décès la mieux adaptée à vos besoins, voici une check-list des éléments à vérifier :

- Garanties offertes :

- Capital décès

- Rente viagère

- Rente éducation pour les enfants

- Rente de conjoint

- Couverture des frais d’obsèques

- Autres garanties complémentaires (invalidité, décès accidentel, perte d’autonomie)

- Montant du capital garanti :

- Évaluer les besoins financiers de votre famille

- Prendre en compte les dettes et les charges du foyer

- Adapter le montant du capital à votre patrimoine

- Conditions d’âge :

- Âge minimum et maximum à la souscription

- Âge limite pour le versement des garanties

- Durée du contrat :

- Contrat temporaire : durée déterminée (ex : 10, 20, 30 ans)

- Contrat viager : couverture jusqu’au décès

- Coût des cotisations :

- Montant des primes

- Fréquence des paiements (mensuelle, trimestrielle, annuelle)

- Évolution des cotisations avec l’âge

- Questionnaire médical :

- Importance de répondre avec précision pour éviter les contestations

- Conséquences de la non-déclaration de certains antécédents médicaux

- Causes d’exclusion du contrat :

- Suicide

- Maladies graves non déclarées

- Activités à risque (sports extrêmes, métiers dangereux)

- Délai de carence :

- Période durant laquelle les garanties ne s’appliquent pas

Statistiques sur l’incidence des utilisations des garanties décès

Selon les données disponibles, environ 15% des assurances décès souscrites en France sont mises en œuvre chaque année, permettant à de nombreuses familles de bénéficier d’un soutien financier essentiel en période de deuil.

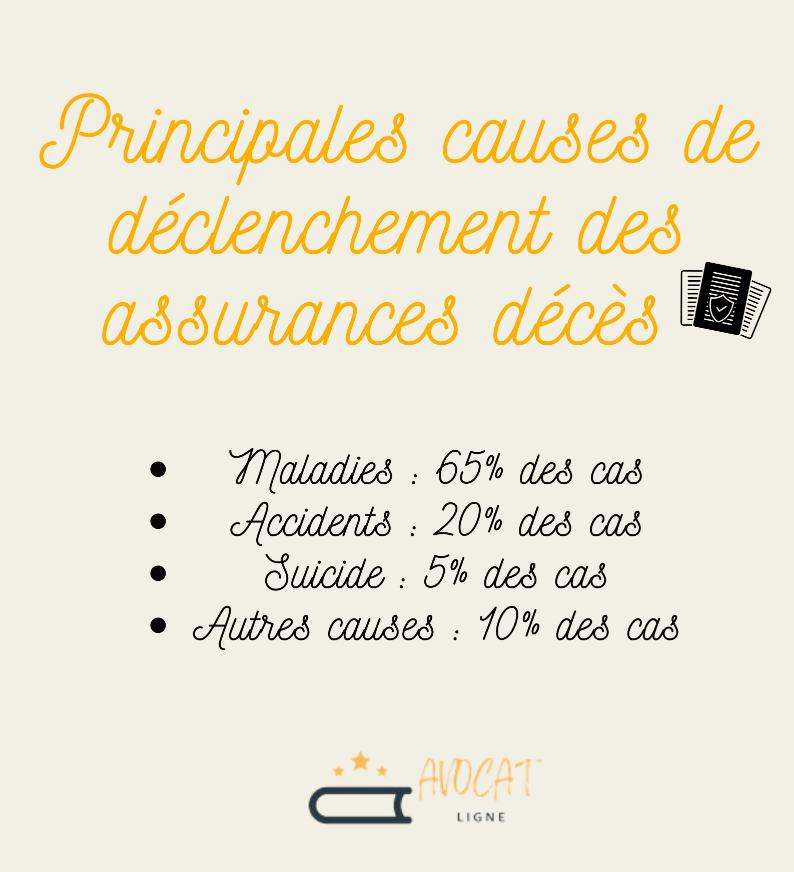

Les principales causes de déclenchement des assurances décès sont les suivantes :

- Maladies : 65% des cas

- Accidents : 20% des cas

- Suicide : 5% des cas

- Autres causes : 10% des cas

Les statistiques montrent également que le capital décès moyen versé en France est de 40 000 euros, ce qui permet souvent de couvrir les dépenses immédiates et de stabiliser la situation financière des proches.

Les principaux motifs qui déclenchent l’assurance décès.

L’assurance décès est un dispositif de prévoyance indispensable pour protéger financièrement ses proches en cas de disparition. En plus du capital décès, de nombreuses garanties complémentaires sont proposées pour couvrir différents risques (invalidité, décès accidentel, perte d’autonomie, etc.).

Afin de souscrire à un contrat adapté, il est essentiel de comparer les offres, de bien renseigner le questionnaire médical, et de vérifier les conditions et les exclusions de chaque contrat. Utilisez la check-list ci-dessus pour vous guider dans le choix de la meilleure assurance décès pour vous et vos proches.